Begriff

Mit Kameralistik oder kameraler Buchführung wird eine Art der Haushaltsführung in öffentlichen und kirchlichen Gemeinden bezeichnet. Auch wenn man gelegentlich liest, dass die Kameralistik immer mehr durch die Doppik, also die doppelte Buchführung ersetzt wird, also quasi ein Auslaufmodell ist, wird sie in unserer Gemeinde Haar angewendet. Diskussionen über einen Umstieg auf Doppik werden nicht oder kaum geführt, sodass uns diese Art der Finanzdarstellung und der Kontrolle des gemeindlichen Haushalts wohl noch längere Zeit begleiten wird.

Die Kameralistik zeichnet sich hauptsächlich dadurch aus, dass sie (nur) die Zahlungsflüsse der Gemeinde betrachtet, also die Einnahmen und Ausgaben pro Zeiteinheit (insbesondere pro Jahr). Diese direkte Gegenüberstellung macht es leicht, zu erkennen, ob die laufenden Ausgaben von den laufenden Einnahmen gedeckt sind, oder ob hier Lücken auftreten, die aus Rücklagen geschlossen werden müssen.

Haushalt Haars

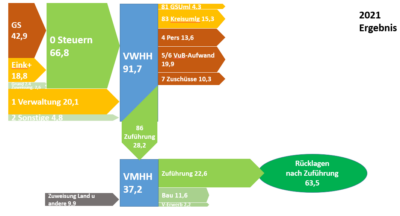

Betrachtet man den Haushalt Haars im Jahr 2021, so sieht man, dass nicht nur die laufenden Ausgaben, hier Verwaltungshaushalt genannt (VWHH), gedeckt sind, sondern, dass sogar ein nennenswerter Überschuss von 28 Mio € zu verzeichnen war. Diese wird den Rücklagen zugeführt, allerdings mit dem Umweg über den Vermögenshaushalt.

Denn neben den laufendem Betrieb gibt es in der Kameralistik auch den Mitteleinsatz zum Vermögensaufbau, Vermögenshaushalt genannt (VMHH), darunter fallen insbesondere Bauprojekte, die die Gemeinde selbst verantwortet. Im Jahr 2021 blieben nach dem Einsatz von fast 12 Mio € für Bauprojekte und 2 Mio € für Vermögenserwerb noch über 26 Mio € übrig, die in die Rücklagen gebucht wurden. Im Jahr 2022, das noch nicht endabgerechnet ist, sehen die Hauptfinanzströme ähnlich aus, wieder gibt es einen Überschuss im laufenden Betrieb, der den Rücklagen zugute kommt. Der Haushaltsentwurf für 2023 sieht hingegen eine deutliche Entnahme aus den Rücklagen vor.

Kreisumlage

Es ist leicht zu erkennen, dass die Gewerbesteuern im Jahr 2021 die größte Einnahmequelle darstellen. Allerdings muss davon nach einem komplexen Schlüssel etwa die Hälfte als Gewerbesteuerumlage und als Kreisumlage weitergereicht werden. Hier gibt es aber mehrere Tücken zu beachten: Während die Gewerbesteuerumlage in dem Jahr zu zahlen ist, in dem auch die Steuer anfällt, wird die Kreisumlage mit zwei Jahren Verzug weitergereicht. Im Jahr 2021 wird also die Umlage des Jahres 2019 an den Landkreis gezahlt, im Jahr 2022, die von 2020, usw. Der Haushalt und insbesondere die Rücklagen schleppen also immer die Umlage-Rückstellungen aus zwei Haushaltsjahren mit.

Aber nicht nur das, sondern die Ein-/Ausgabebilanz wird dadurch verfälscht oder zumindest verzerrt, dass die Zahlungsjahre der Kreisumlage und der anderen Posten um zwei Jahre voneinander abweichen. Ist der Haushalt beispielsweise in etwa ausgeglichen, aber aus dem Vorvorjahr besteht noch die Notwendigkeit, eine hohe Kreisumlage zu zahlen, dann rutscht die Haushaltsbilanz ins Negative, obwohl die Jährlichkeiten ausgeglichen wären. Dies stellt nicht nur für viele Gemeinderatsmitglieder eine hohe Anfangshürde dar, sondern wurde beispielsweise diese Woche auch in einem Kommentar der Süddeutschen fehlinterpretiert. Lars Brunckhorst schrieb: “Haar muss ein Loch von mehr als 30 Millionen im Haushalt stopfen”, wo doch der Großteil dieser Summe in der Zahlung der Kreisumlage für die Steuereinnahmen von 2021 (siehe oben) besteht.

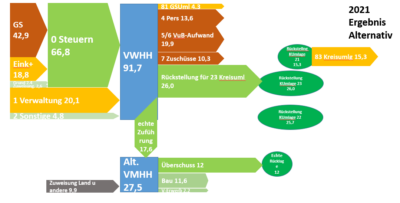

Ich habe versucht, diese Verzerrung herauszurechnen und für die jeweilige Kreisumlage der beiden Folgejahre, deren Höhe ja bereits feststeht, eigene Rücklagepositionen zu bilden. Für 2021 sähe der Haushalt und der Zahlungsfluss dann so aus:

Man sieht, die echten Überschüsse und Rücklagen werden weniger, dafür legt man die Kreisumlage sofort zur Seite, sobald sie berechenbar ist. Ob diese Darstellung einfacher ist, will ich nicht beurteilen, etwas transparenter scheint sie mir aber schon zu sein.

Steuerkraftmesszahl

Aber wie berechnet sich denn die Kreisumlage nun genau? Wühlt man sich etwas durch die einschlägigen Steuergesetze, dann lernt man, dass die Kreisumlage aus der Steuerkraftmesszahl der Gemeinde zu zahlen ist, und zwar in Höhe des geltenden Hebesatzes, der im Landkreis München bei 48% liegt. Die Steuerkraftmesszahl versucht, die Finanzkraft der Gemeinde abzubilden und zählt fünft wesentliche Steuern, die der Gemeinde zufließen, zusammen. Diese sind die Grundsteuer A und B, der Anteil der Einkommenssteuer und der Umsatzsteuer, den die Gemeinde erhält und die Gewerbesteuer. Allerdings wird die Gewerbesteuer noch nivelliert, also der lokale Hebesatz (in Haar zurzeit 350), wird bayernweit auf 310 heruntergerechnet und dann bleibt die direkt zu zahlende Gewerbesteuerumlage unberücksichtigt, da man ja sonst einen Teil der Gewerbesteuer doppelt weiterreichen würde. In Haar liegt Steuerkraftmesszahl 2021 bei ca. 54 Mio €, übrigens pro Kopf ein Wert, der weit über dem bayrischen Durchschnitt liegt (ca. 2500€ versus 1500€). Wir wissen also, dass wir 2023 daraus 48%, das sind in etwa 26 Mio € Kreisumlage bezahlen müssen.

Fehlende Vermögensbilanz

Diese Finanzflussrechnung bildet in Summe die Geldflüsse schon korrekt ab, trotz der oben betrachteten Schwäche, Aber sie hat noch eine andere, kaum zu reparierende Schwachstelle. Während bei der doppelten Buchführung Soll und Haben aufgelistet werden, fehlt bei der Kameralistik die Haben-Seite praktisch vollständig. Kauft die Gemeinde nun ein Grundstück oder ein Gebäude, wie 2021 in Haar geschehen, so “verschwindet” das eingesetzte Kapital schlagartig und man muss eine separate Liste der gemeindlichen Liegenschaften bemühen, um den Überblick zu behalten. Steigt beispielsweise der Quadratmeterpreis für Grundbesitz, so bekommt die Gemeinde den Wertzuwachs ihrer Grundstücke nicht mit, da ja keine Haben-Seite kontiert wird. Noch absurder, wenn wir, was im Haushalt 2023 geschehen ist, präventiv 1 Mio € zur Seite legen, um damit gegebenenfalls Grund zu erwerben. Diese Million verschwindet sofort aus der Bilanz und wird in einer kryptischen Liste von Ausgabenresten “versteckt”. Dieser Mechanismus ist schwer nachzuvollziehen, gerade wenn man neu in den Gemeinderat einsteigt.

Fazit

Sicherlich hat auch die doppelte Buchführung Schwächen, gerade im Spezialgebiet der kommunalen Haushalte, aber ich würde mich schon gern mal mit einer Gemeinde, bzw. deren Rät:innen unterhalten, die bereits auf Doppik umgestiegen sind und auch eine entsprechende Diskussion in Haar anstoßen.

Verwandte Artikel

Sammlung der Hässlichkeiten

Immer wieder erhalten ich als Grüner Hassbotschaften, sei es per Mail oder auf Facebook. Ich habe mich jetzt entschlossen, einige davon hier zu veröffentlichen, natürlich anonymisiert, aber nur von Personen,…

Weiterlesen »

Wie ich überraschend “Influenzer” wurde

In den Tagen nach Neujahr habe ich etwas mehr Zeit als sonst. Neben meinen Aktivitäten bei Wikipedia, für die ich ja auch schon mal einen Shitstorm geerntet habe (siehe Wie…

Weiterlesen »

Das stärkere Narrativ

Viele in meinem politischen, beruflichen und privaten Umfeld verstehen nicht, warum Menschen in Deutschland rechtspopulistischen Personen und Parteien nachlaufen und was diese für sie attraktiv macht. Ich verstehe dies ebenso…

Weiterlesen »